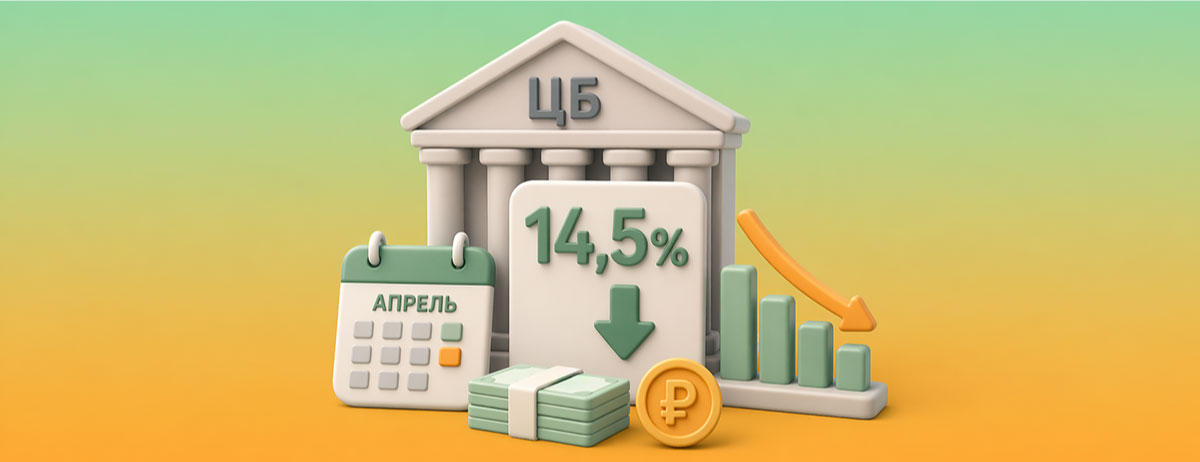

ЦБ в апреле может снизить ключевую ставку до 14,5% на фоне замедления инфляции

Банк России на заседании 24 апреля, скорее всего, вновь снизит ключевую ставку на 0,5 п.п., до 14,5%. Такой сценарий следует из консенсус-прогноза аналитиков.

Несмотря на наличие альтернатив, в частности, сохранения уровня ключевой ставки в 15% или более резкого шага — снижения до 14%, базовым сценарием остаётся умеренный вариант. Это будет уже третье подряд снижение: в феврале и марте ставка опускалась до 15,5% и 15% соответственно.

С момента предыдущего заседания ЦБ инфляция складывается лучше ожиданий регулятора. По данным Росстата, по итогам марта рост цен составил 5,9% в годовом выражении, что ближе к нижней границе прогноза ЦБ (5,8-6,8%).

Одновременно экономика демонстрирует более слабую динамику. Как следует из данных Минэка, в январе и феврале ВВП сократился на 2,1% и 1,5% год к году соответственно. Дополнительным сигналом стали мартовские индексы PMI, указывающие на снижение деловой активности как в промышленности, так и в сфере услуг.

В пользу смягчения политики также свидетельствует укрепление рубля, курс которого уже снизился до отметки около 75 рублей за доллар и может укрепиться ещё больше на фоне высоких цен на нефть и устойчивой экспортной выручки.

Кроме того, аналитики ожидают дальнейшего замедления инфляции благодаря принятым решениям по ограничению экспорта отдельных товаров, а также на фоне снижения платёжеспособности населения.

Тем не менее регулятор сохраняет осторожность. Среди ключевых рисков эксперты называют: геополитическую неопределённость, возможный рост бюджетных расходов и повышенные инфляционные ожидания.

Дополнительное давление может оказывать рынок труда, поскольку рост зарплат, в том числе из-за повышения МРОТ, способен стимулировать потребление и ускорять инфляцию. В этих условиях ЦБ вероятно предпочтёт плавное снижение ставки, чтобы не нарушить баланс, считают аналитики.

Финансовый рынок реагирует на такие решения всё более сдержанно. По оценкам банков, ставки по вкладам будут снижаться примерно на 0,5-0,6 п.п. в месяц, по кредитам — на 0,2-0,3 п.п. Уже в ближайшие недели средняя максимальная доходность депозитов может приблизиться к 13%, а к концу года — снизиться до 11-12%. Вкладчикам в таких условиях имеет смысл фиксировать текущие ставки на более длительный срок.

По мнению экспертов, кредитование останется дорогим ещё долго, так как ограничения ЦБ на выдачу займов заёмщикам с высокой долговой нагрузкой сдерживают снижение ставок. Ипотека также будет дешеветь постепенно, но может получить поддержку во втором полугодии за счёт оживления спроса.

Дальнейшая траектория денежно-кредитной политики будет зависеть от динамики рубля и инфляционных ожиданий. Часть экспертов допускает более быстрое снижение ставки уже летом, однако другие не исключают паузу, если риски для ценовой стабильности сохранятся.

- до 15% кэшбэка

- до 11% дохода по счёту

- 0-99₽ за обслуживание

- до 30% кэшбэка

- до 16% дохода по счёту

- 0₽ за обслуживание

- до 30% кэшбэка

- до 17% дохода по счёту

- 0₽ за обслуживание